サマリー

-

事業活動やサプライチェーンの中で土地を利用する企業は、規模や土地利用の大きさにかかわらず、GHGプロトコルが定める新しい土地セクターの算定ルールに従う必要があります。

-

炭素除去を主張したり、世界または地域平均より低い土地利用変化(LUC)排出量を報告したりするためには、GHGプロトコル「土地セクター・炭素除去ガイダンス(LSRG)」が求める サプライチェーンの追証性(トレーサビリティ) を確保しなければなりません。

-

今後はサプライチェーン契約の中に、「誰がどの炭素除去量を主張できるのか」 といった配分ルールの合意や、その主張を裏付けるためのデータ共有が、これまで以上に盛り込まれるようになるでしょう。

-

LSRGは、土地セクターに関する深い専門知識を持つサービスプロバイダーやプラットフォーム と、より一般的なソリューションを提供する事業者 とを見極める基準にもなっていきます。

LSRGはまだ公表されていません。ガイダンスがリリースされる予定の2025年第4四半期には、Terrascopeよりさらなる更新情報や見解を共有します。

合わせて読みたい…

土地セクター排出量の算定概要

自社の事業として土地セクター活動を直接行っている生産者であれば、GHGプロトコルの「土地セクター・炭素除去ガイダンス(LSRG)」は、2022年のパイロット版リリース以降、すでに注目されてきたテーマかもしれません。

一方、食料品小売業やホスピタリティブランドのように、自社の直接的な事業運営から離れたところで土地セクター活動と関わる企業にとっては、新しい要件は意外に感じられるかもしれません。

実際、お客様とのコミュニケーションを通じても、「自社が新しいガイダンスのどこまでに該当するのか知りたい」という声を多くいただいています。

これは、LSRGが、企業の規模や土地利用の量に関係なく、サプライチェーンの中で土地を利用するすべての企業に適用される義務とされているためです。

LSRGの原文でも、必須項目である shall(〜しなければならない) の要件として、次のように記載されています。

GHG プロトコルに準拠し、コーポレートまたは組織レベルで GHG インベントリを 報告する企業 4 は、その事業活動またはバリューチェーンに土地セクター活動が 含まれる場合、または除去量を報告する場合は土地セクター・炭素除去ガイダン スに従う必要がある。

土地セクター・炭素除去ガイダンス パート 1:算定・報告の要件およびガイダンス p.4

まず重要なのは、「土地セクター活動が総インベントリの5%未満であれば免除される」といった重要度の閾値が存在しない という点です。また、土地セクター活動がバリューチェーン上には存在するものの、自社の直接事業には含まれない場合でも、適用除外となる規定はありません。LSRGにおける土地セクター活動は、非常に広く、包括的に定義されています。

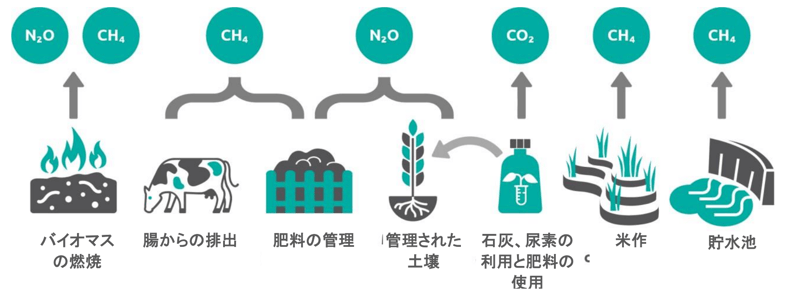

土地セクター活動と関連する排出量とは何ですか?

土地セクター排出量は、農場外での燃料使用などのエネルギー排出量(これらはエネルギー/産業排出量です)を除き、ファームゲート(農場からの出荷段階)以前で発生します。例えば、米のバリューチェーンでは、ファームゲート生産段階からの排出量が、米1kgの総フットプリントの50〜65%を占めます。土地セクター排出量は、主に次の2つの発生源から構成されています。

土地利用変化 (LUC:Land Use Change) 排出量:

土地がある地表被覆から別の用途に転換される際に発生します。以下のような活動が典型例です。

- 大豆栽培のための熱帯林伐採

- パーム油生産のための泥炭地の排水

- 草地の農地転換

これらは、バイオマス・土壌有機炭素・枯死有機物といったすべての炭素プールに蓄積されていた炭素を放出します。

さらに、森林破壊が発生した場合、排出量は 最低20年間 にわたって償却しなければなりません。これは、皆伐に伴う炭素放出・炭素蓄積の変化が数十年単位で続くためです。そのため企業は、調達元の土地が過去20年間に森林破壊されたかどうかを確認し、それに応じたLUC排出量を算定することが求められます。

なお、Global Forest Watch は、地域ごとの土地利用変化や森林破壊を把握するための有用なオープンソースツールです。

土地管理 (LM:Land Management) 排出量

土地がどのように耕作されるか、または家畜がどのように飼育されるかに起因します。土地管理排出量は、次の2つのカテゴリに分類されます。

- 生物起源CO₂排出量:短期的な炭素循環に関連しており、作物の耕耘、残渣管理、土壌改良、緩衝帯の設置、または遊休地などの慣行によって影響を受けます。

- 非生物起源LM排出量:水田や牛など反芻動物からのメタン(CH₄)、家畜排泄物管理からの亜酸化窒素(N₂O)、石灰や尿素などのインプット由来の化石CO₂が含まれます。

出典: 土地セクター・炭素除去ガイダンス パート 1:算定・報告の要件およびガイダンス

LSRG準拠のインベントリ

最終的に、LSRGに準拠したインベントリでは、スコープ1、2、および3の合計に対して、土地セクターに関する追加の報告カテゴリが重ねて表示される ことになります。各スコープカテゴリについては、非土地セクター排出量 と 土地セクター排出量 の両方を報告する必要があり、土地セクター排出量は次の3つに分類して開示します。

- 土地利用変化(LUC)排出量

- 土地管理による正味のCO₂排出量(LM CO₂)

- 土地管理による非CO₂排出量(LM非CO₂:CH₄/N₂Oなど)

また企業には、土地トレーシング(追跡)に関するメトリックを1つ以上報告することが必須とされ、加えて 炭素除去 を任意で報告することもできます。さらに、以前に隔離された炭素がインベントリ境界外となった場合や、必要な追証性が失われた場合には、「リバーサル(炭素の逆転)」として報告する義務 が生じます。

追証性(トレーサビリティ)の重要性

バリューチェーンアプローチを採用する場合、追証性は土地セクター算定における最大の課題のひとつになります。なぜなら、炭素除去を主張したり、世界または地域平均より低い土地利用変化(LUC)排出量を報告したりするためには、追跡可能なサプライチェーンから取得した一次データが不可欠だからです。

つまり、追証性に投資している企業は、投資していない企業に比べ、炭素除去(Removals)と直接的な土地利用変化(dLUC)という2つの経路を通じて、より低い排出量を報告できる可能性が高まります。

炭素除去

LSRGは、大気中の炭素を除去し、土地・製品・地中などに貯蔵する活動を報告するための枠組みを提供しています。

- 土地ベースの除去:炭素が土壌、樹木、枯死有機物などの土地の炭素プールに貯蔵されるもの。

例:

- 再植林

- アグロフォレストリー

- 土壌炭素を増やすリジェネラティブ農業(再生農業)

- 製品ベースの除去:炭素を長寿命の製品に閉じ込めるもの。

例:

-

- 建築に使われる木材

- バイオベース素材

- 硬化過程でCO₂を取り込むセメント

多くの農業・林業・土地利用系の企業にとって、最も関連するのはこの 土地ベース と 製品ベース の除去です。炭素を地下に永久貯留する「地質学的除去」もLSRGには含まれていますが、土地集約型セクターの中心テーマではありません。

LSRGでは、これらの炭素除去が5つの基準を満たす場合に限り、排出量から差し引くことが可能です。

- 貯留の継続的モニタリン グ

- トレーサビリ ティ

- 一次データ

- 不確実性

- 戻入算定

除去の報告自体は任意ですが、報告する場合は、永続性(貯蔵された炭素が容易に逆転しないことを保証する)と保守性(推定値が便益を過大評価しないことを保証する)に関する厳格な要件を満たす必要があります。

土地利用変化(LUC)

LUCは非常に大きな排出源になり得ます。

たとえば大豆の場合、世界的なecoinvent排出係数の約80%が土地利用変化に起因しています。

これは、ブラジルやアルゼンチンで大豆栽培が拡大する過程で生じた森林破壊の影響を反映しています。

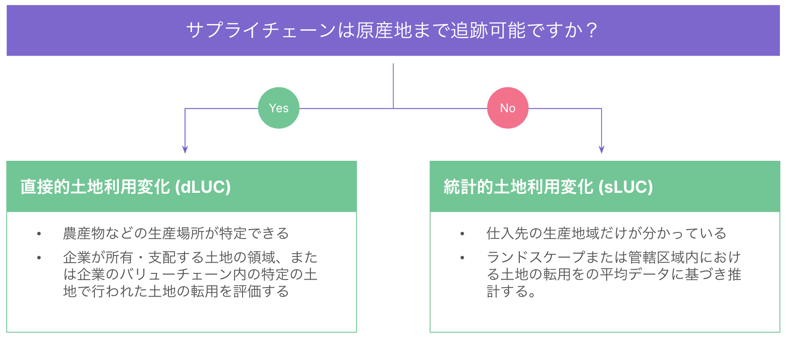

より低いLUC排出量を報告したい企業は、

-

統計的LUC(sLUC):グローバルまたは地域の二次データに基づく値

▼ -

直接的LUC(dLUC):場所固有のデータを使用した精緻な値(ただし追証性が必須)

へと移行する必要があります。

カーボン契約

農場、森林、またはその他の除去プロジェクトが共同所有、リース、またはパートナーシップの下で運営されている場合、「誰が炭素除去を主張できるのか」が重要な論点になります。LSRGでは、すべての当事者は二重計上を避けるために一貫した統合アプローチを使用しなければならず、一つの事業体にスコープ1の除去を報告する排他的権利を与えるか、所有者間で除去を正式に配分しなければなりません。これは、ジョイントベンチャーや産業プロジェクトで行われているのと同様に、契約書が排出量と除去量の所有権を明確に定義することを意味し、今や温室効果ガス排出量にまで適用が拡大されています。

例えば、2つのアグリビジネス間のジョイントベンチャーである農場で100トンのCO₂除去が発生した場合、両方のブランドが同じ100トンの除去を主張することはできません。彼らの統合アプローチが運用可能であれば、どの事業体が運営支配権を持ち、したがってスコープ1の除去を報告するかを特定することになります。以下の条項が契約に含まれることが予想されます。

- 当事者間での除去量の配分

- GHG主張を実証するためのデータ共有方法

- 認証またはチェーン・オブ・カストディ(CoC)モデルの定義

今後、契約はますます、「誰が何を主張できるのか」 を明確にし、それを裏付けるための データ共有の要件 を含むようになるでしょう。

LSRGが組織にとって重要である理由とその活かし方

世界の排出量の約4分の1は、農業や地表被覆の変化によって発生しています。しかし、これらの排出量は長年にわたり過少報告され、逆に炭素除去は過大に報告される傾向がありました。GHGプロトコルの調査でも、「明確なガイダンスの欠如」 が最大の障壁として挙げられており、LSRGはまさにこのギャップを埋めるために設計されています。

GHGプロトコルは、世界中の気候関連報告の事実上の基盤であり、IFRS S2(気候関連開示基準)がすでに17以上の法域で採択され、さらに16の法域で協議中である現在、企業は GHGプロトコルに沿って排出量を測定することが必須 になりつつあります。当然、その中には 土地セクターに関わる事業でのLSRGへの準拠 も含まれます。

LSRGは429ページあり、企業会計基準(Corporate Standard)とスコープ3基準を合わせたものよりも長い

土地セクター活動に深い専門性を持つサービスプロバイダー/プラットフォーム と、より一般的なソリューションを提供する事業者 を見極める基準にもなります。LSRGに準拠したプロバイダーと連携することは、確かな成功への近道です。

LSRGの準拠を、リスク・財務・調達にわたる新たな価値創造へ

より正確なデータと明確な算定は、サプライチェーン管理の高度化、サプライチェーンの強靭性向上、およびリジェネラティブ(再生型)農業等の慣行の統合を後押しします。早期に行動する企業は、コンプライアンスを競争優位性へと変え、投資家、規制当局、および顧客からの信頼を獲得するチャンスを手にします。

結論:LSRGは「土地セクター排出量のルールブック」になる

LSRGは、土地セクター排出量がどのように測定され、比較され、そして価値として認められるのかその基準を定める“ルールブック”となる存在です。いまから準備を進めることで、企業は確実に時代を先取りできます。

もし、

- LSRGへの対応をどのように進めるべきか

- コンプライアンスを競争力へ変える方法

- 投資家からの信頼を高める戦略

- ネットゼロ移行を加速させる実践的ステップ

にご関心があれば、ぜひご相談ください。新しい規制環境の中で、どのように企業価値を高めていくか、その方法を一緒に探っていきましょう。

関連記事: